- ПрофТехнологии

- +7 343 227 2979

- info@proftec.ru

- 09:00 - 18:00 (по рабочим дням)

-

Концепция деятельности

Попробуем вкратце и в доступной форме изложить суть услуги, которую мы предлагаем. Мы говорим: «Мы занимаемся внедрением информационных технологий». А что скрывается за этим коротким и ёмким предложением. Ну конечно, мы осуществляем все виды обслуживания 1С: продажа готовых продуктов, настройка, сопровождение, создание конфигураций под клиента. Но это – не главное, точнее не основное, так как это умеют многие. Главное - у нас есть большой опыт внедрения программных продуктов и доведения информационной системы учета до стадии полного соответствия выполняемых ею функций поставленным перед ней задачам. А в чем заключается основная задача информационной системы? В частном случае информационная система может решать какую-либо локальную задачу, например расчет заработной платы. Но в основном информационная система охватывает все подразделения предприятия, и цель ее функционирования вытекает из цели самого бизнеса, который она обслуживает. Цель любого бизнеса – получение прибыли. Поэтому основная цель информационной системы – обеспечить руководителя набором инструментов для эффективного управления процессом получения прибыли (если речь идет о руководителе отдела или просто менеджере, то управлять необходимо величиной какого-либо финансового или другого управленческого показателя). А что же нужно для эффективного управления? Во-первых, нужно иметь полную и достаточно точную (примерная оценка может подвести) картину финансового состояния предприятия на текущий момент. Во-вторых, нужно иметь информативную систему мониторинга ключевых факторов, влияющих на финансовый результат. В-третьих, необходимо планировать желаемые величины ключевых факторов и контролировать их исполнение (элемент бюджетирования). Поясним на примерах:

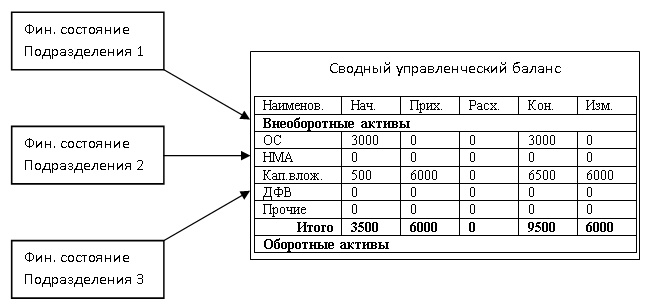

1. Для оценки финансового состояния составляется управленческий отчет, можно назвать его «Управленческий Баланс» (от бухгалтерского баланса отличается наглядностью, исходные данные используются те же).

Например, финансовое состояние торговой фирмы:

Финансовое состояние за период с 01.01.17 - 31.01.17 г.

| Наименование | На начало периода | Приход за период | Расход за период | Остаток на конец | Изменение за период |

| Внеоборотные активы | |||||

| Основные средства | 3000 | 0 | 0 | 3000 | 0 |

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 |

| Капитальные вложения | 500 | 6000 | 0 | 6500 | 6000 |

| Долгосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 |

| Прочие внеоборотные активы | 0 | 0 | 0 | 0 | 0 |

| Итого | 3500 | 6000 | 0 | 9500 | 6000 |

| Оборотные активы | |||||

| Товары на складе | 15000 | 18650 | 19200 | 14450 | -550 |

| Касса | 1550 | 12600 | 14030 | 120 | -1430 |

| Расчетный счет | 820 | 15100 | 15450 | 470 | -350 |

| Ценные бумаги | 0 | 500 | 500 | 0 | 0 |

| Задолженность покупателей | 22500 | 24960 | 26200 | 21260 | -1240 |

| Прочие дебиторы | 3500 | 0 | 3000 | 500 | -3000 |

| Итого | 43370 | 71810 | 78380 | 36800 | -6570 |

| Кредиторская задолженность | |||||

| Займы, кредиты полученные | 12100 | 2430 | 0 | 9670 | 2430 |

| Задолженность поставщикам за товар | 18550 | 18700 | 18500 | 18350 | 200 |

| Прочие кредиторы | 850 | 500 | 0 | 350 | 500 |

| Затраты (поставщики услуг) | 200 | 1750 | 1850 | 300 | -100 |

| Прочие затраты | 50 | 1450 | 1450 | 50 | 0 |

| Итого | 31750 | 24830 | 21800 | 28720 | 3030 |

| Итого по всем | 15120 | 52980 | 56580 | 17580 | 2460 |

| Всего оборот по отгрузке | 24960 |

| В том числе наценка | 5760 |

| Средний процент наценки | 30% |

| Затраты | 3300 |

| Прибыль | 2460 |

Величина внизу в последней колонке и есть финансовый результат от деятельности фирмы за январь месяц.

Если предприятие состоит из нескольких предприятий (Холдинг), тогда создается сводный управленческий баланс.

2. Для более глубокого анализа создаются развернутые отчеты. Например, для анализа движения денежных средств от покупателей и расчетов с поставщиками можно сделать следующие отчеты:

Оплата от покупателей.

| Оплата от покупателей за наличный расчет | 9600 | 36,64% |

| Оплата от покупателей по безналичному расчету | 15100 | 57,63% |

| Оплата от покупателей прочая | 500 | 1,91% |

| Взаимозачет | 850 | 3,24% |

| Возвраты от покупателей | 150 | 0,57% |

| Итого оплата от покупателей | 26200 | 100% |

Оплата поставщикам.

| Оплата поставщикам за товар наличными | 9600 | 51,34% |

| Оплата поставщикам за товар по безналичному расчету | 8250 | 44,12% |

| Оплата поставщикам за товар прочая | 0 | 0,0% |

| Взаимозачет | 850 | 4,55% |

| Возвраты товара поставщикам | 0 | 0,0% |

| Итого оплата поставщикам | 18700 | 100% |

Затраты.

| Вид затрат | Сумма | % |

| Аренда | 220 | 6,67% |

| Коммунальные расходы | 250 | 7,58% |

| Оплата труда | 600 | 18,18% |

| Транспортные расходы | 750 | 22,73% |

| Налоги | 120 | 3,64% |

| Прочие | 1360 | 41,21% |

| Итого затрат | 3300 | 100% |

Таким образом, используя систему отчетов, можно сделать анализ любого обобщающего показателя финансового состояния предприятия, выявить факторы, имеющие наибольшее влияние на выбранный обобщенный показатель, и, на основе этого анализа, принять правильное управленческое решение.

3. Бюджетирование – это инструмент финансового менеджмента, позволяющий соориентировать все управленческие действия в таком направлении, которое будет способствовать получению желаемого финансового результата. Чтобы получать желаемый финансовый результат его нужно, как минимум, планировать. Информационная система должна обеспечивать финансового менеджера возможностью контроля исполнения плана по продажам, расходам и т.д. Например – «План-фактный анализ затрат».

| Вид затрат | Январь 2017 | ||

| План | Факт | % вы-полнения | |

| Аренда | 210 | 220 | 104,76% |

| Коммунальные расходы | 260 | 250 | 96,15% |

| Оплата труда | 580 | 600 | 103,45% |

| Транспортные расходы | 700 | 750 | 107,14% |

| Налоги | 100 | 120 | 120,00% |

| Прочие | 1400 | 1360 | 97,14% |

| Итого затрат | 3250 | 3300 | 101,54% |

Главное в информационной системе, это правильно формализовать данные, т.е. построить систему представления данных (в виде отчетов, диаграмм и т.д.) таким образом, чтобы физический смысл данных легко и правильно воспринимался пользователем. Информационная система на предприятии, как инструмент учета, должна охватывать всю деятельность предприятия и должна быть замкнутой, т.е. необходимо регистрировать абсолютно все что «входит» и все что «выходит». Тогда, при подсчете итогов, величина изменения финансового состояния предприятия будет достоверной, это просто необходимо руководству предприятия для принятия правильных управленческих решений